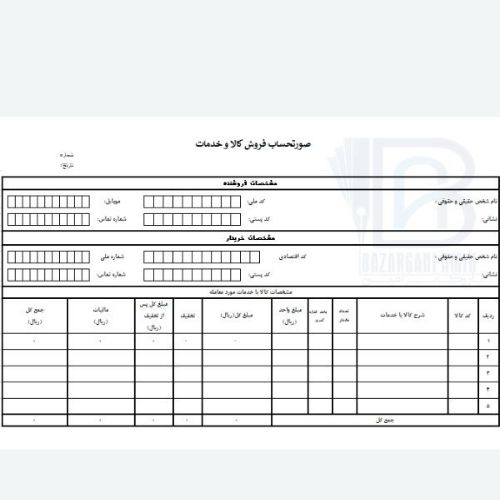

صورتحساب فروش کالا

صورتحساب فروش کالا و خدمات از مهمترین اسناد در انجام معاملات است که با آن می توان میزان درآمد بنگاه های اقتصادی را شناسایی کرد که توسط سازمان امور مالیاتی کشور صورت خواهد گرفت اما چیزی که بسیار هائز اهمیت است داشتن مهر فروشگاه بر روی فاکتور است با این مهر مودی مالیاتی می تواند برای رد کردن مالیات های خود از آن استفاده کند در واقع مهر فروشگاه نوعی اعتبار برای فاکتور است که باید در فاکتورها رعایت شود . بازرگانی امین ارائه کننده خدمات صدور فاکتور رسمی با فروش فاکتور رسمی کالا و خدمات در خدمت شماست. جهت خرید فاکتور رسمی میتوانید با بازرگانی امین تماس بگیرید و یا همراه ما باشید با اطلاعاتی از صورتحساب فروش کالا

خرید فاکتور رسمی قانونی

صورت حساب فروش کالا را چگونه تعریف می کنند ؟

تعریف اول

طبق آیین نامه اجرایی ماده 95 قانون اصلاحی : صورت حساب فرمی است که هنگام فروش کالا یا خدمات رسانی به دیگران بصورت دستی و یا ماشینی به فروشنده ارائه می شود این فرم دارای سریال چاپی یا ماشینی و یا شماره سریالی که از سامانه صندوق فروش به طرف دیگر معامله یا خریدار صادر می شود

تعریف دوم

بر اساس ماده 169 قانون مالیات های مستقیم : اشخاص حقوقی و صاحبان مالیات های مستقیم برای فروش یا ارائه کالاهای خود وظیفه صدور صورتحساب به مورد معامله را دارند در این صورت حساب ها یا قرار دادها ویا هر اسنادی باید شماره اقتصادی فروشنده و خریدار درج شده باشد .

تاریخچه خرید و فروش کالا

تعریف سوم

طبق ماده 19 قانون ارزش افزوده : مودیان وظیفه دارند در قبال ارائه خدمات یا محصولات خود صورتحسابی را طبق قانون نظام صنفی که دارای مشخصات در دو طرف معامله به روشی که از سوی سازمان امور مالیاتی اطلاق می شود اعلام می شود صادر کنند و در ستون مخصوص مالیات تعیین شده را درج کرده و وصول کنند اما در شرایطی که برای صدور صورتحساب فروش کالا از ماشین های فروش به کر می برند نوار ماشین جایگزین صوتحساب است .

قانون نظام صنفی در رابطه با فروش کالا

تبصره : کالاهایی که شامل مالیات در فروش هستند اگر بدون رعایت مقررات ظوابت عرض شوند نه تها به آنها جرایمی تعلق می گیرد بلکه طبق مقررات مربوط به این موضوع در گروه کالاهای قاچاق قرار می گیرد بر اساس تبصره 1 ماده 15 قانون نظام صنفی کشور ، هر فرد صنفی باید در قبال دریافت بها ، اجرت یا دستمزد باید صورتحسابی را که مشخصات کالای فروخته شده مانند نام و نشانی واحد صنفی ، مبلغ دریافتی از خریدار و تاریخ روز را بر روی آن درج شده است به مشتری ارائه دهد

بر اساس ماده هشت فصل هفت آیین نامه اجرایی موضوع ماده 95 اصلاحی قانون مالیات های مستقیم صورتحساب به سه نوع تقسیم می شوند :

صورتحساب نوع اول

در این نوع صورتحساب فروش کالا باید تمامی اطلاعات خریدار و فروشنده مانند نام و نام خانوادگی ، اگر یکی از دو طرف معامله دارای شرکت هستند باید اطلاعات شخصی حقوقی ، کدپستی ، شماره اقتصادی و میزان مبلع را در آن درج کند البته درج شماره اقتصادی الزامی نخواهد بود .

صورتحساب نوع دوم

اگر این صورتحساب فروش کالا از طریق سامانه صندوق مکانیزه فروش صادر شود باید در آن شماره سریال ماشینی ، تاریخ صدور ، اطلاعات هویتی مشخصات کالا و مقدار و قیمت آن را داشته باشد صندوق های مکانیزه فروش امکان ثبت خرید ، فروش و خدمات هزینه های کالا را فراهم می کنند

صورتحساب نوع سوم

یکی از صورتحساب هایی که جدیدا درسال 1396 بر اساس بخشنامه سازمان امور مالیاتی کشوربه عنوان سومین صورتحساب افزوده شده است به صورت الکترونیکی است آنها دارای شماره سریال ماشینی ، تاریخ و اطلاعات هویتی فروشنده و خریدار و مشخصات کالا هستند که توسط سامانه ثبت بر خط معاملات صادر هستند و همچنین از کد رهگیری سازمان امور مالیاتی برخوردارند .